作者 李靜雯、張文薰 / 基隆市基隆女中

學貸可說是現代畢業生都可能會遇到的事,「一出社會就要負債,我要借學貸嗎?」,這應該是滿多學生的疑問。為了不讓自己的父母背負更多的重擔,許多人選擇自己承擔這些金錢帶來的壓力,走向「學貸」這條路,然而「學貸」到底是什麼呢?這一直是我們非常好奇的東西。

身為一個高二生,未來一定會面對的就是考大學、選大學,老師們在課堂上多多少少會問將來想讀什麼做什麼,也時常聽著學長姐們說到「學貸」一詞,而大學的學費也會影響到我們下一步的選擇,是要選擇私立大學還是公立大學?要選擇醫學院還是商學院?要選擇北部學校還是中南部的學校?依照我們所選擇的校系,需要負擔的金額也會不同。

就學貸款是政策性貸款,學生向銀行申請貸款後,學校透過財政部財稅資料中心查詢確認家庭年所得,符合資格而且沒有更生或清算情形,即可申請就學貸款,就學貸款由銀行直接撥款給學生就讀的學校,如果有另外申請校外住宿費、書籍費活生活費,由學校扣掉應該要繳交的學雜費之後,剩下的金額轉交給學生。

| 學貸利息怎麼算? | |

| 家庭年收入 | 利息 |

| 114 萬元以下 | 1. 就學期間~畢業一年內:由教育部負擔2. 學業完成滿一年開始還款:每個月自行繳付3. 退役日滿一年開始還款:每個月自行繳付 |

| 114 萬元~120 萬元 | 1. 就學期間~還款前:由教育部及學生各負擔 50%2. 學業完成滿一年開始還款:每個月自行繳付3. 退役日滿一年開始還款:每個月自行繳付 |

| 120 萬元以上 | 1. 就學期間~還款前:自己負擔2. 學業完成滿一年開始還款:每個月自行繳付3. 退役日滿一年開始還款:每個月自行繳付 |

(表一)不同家庭收入學生需自行承擔的利息

大明是一位剛從A大學文學院畢業的社會新鮮人,它在大一入學時申請了學貸,平均每學期的學費是39,000元,他去台灣銀行申請貸款,台銀學貸款年利率為0.9%,大一有兩學期以月來算分成24期共一年,學貸是從畢業後滿一年的隔天,就開始本息攤還。

PMT 是財務函數之一,可根據定額付款和固定利率計算貸款的付款金額。

PMT(rate, nper, pv, [fv], [type])

PMT 函數語法具有下列引數:

- 比率:這是貸款的利率。

- nper:這是貸款的總付款期數。

- Pv:這是現值,即未來各期付款現值總額;也稱為本金。

- Fv:這是最後一次付款完成後,所能獲得的未來值或現金餘額。 如果省略 fv,則假設其值為 0,也就是說,貸款的未來值是 0。

(圖一)為一學期的學費貸款分成24期月貸款以單利計算

(圖二)excel公式pmt函數

24期繳款金額=pmt(0.9%/12, 24,78,000) =-3,281

第一期:利息=78,000*(0.9%/12) = 59;償還本金=3,281-59=3,222;貸款餘額=78,000-3,222=74,778

第二期:利息=74,778*(0.9%/12) = 56;償還本金=3,281-56=3,224;貸款餘額=74,778-3,224=71,553

... 依此類推(如圖三所示)

(圖三)為兩學期的學費貸款分成24期月貸款

IPMT函數可以立即知道任何一期所繳的利息是多少,以及PPMT函數可以計算任何一期所償還的本金是多少

IPMT(rate, per, nper, pv, fv, type)

PPMT(rate, per, nper, pv, fv, type)

這兩個函數和PMT函數唯一不一樣的是多了一個第二參數per,就是要算第幾期的意思。例如我們要知道上圖攤還表第4期的利息部分金額是多少,可以用IPMT函數來計算:

=IPMT(0.9%/12, 4, 24,78,000)

= -51

也可以用PPMT函數求出第4期償還本金部分是多少:

=PPMT(0.9%/12, 4, 24,78,000)

= -3,229

(圖四)為八學期的學費貸款分成96期月貸款以單利計算

(圖五)excel公式pmt函數

96期繳款金額=pmt(0.9%/12, 96,312,000) =-3,370

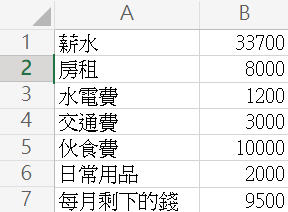

2021年的的基本薪資為24,000元,大明剛從文學院畢業薪水大約為33,700元,假設大明大學四年間每學期都申請學費貸款,以(圖五)來看他每月需繳交3,370的學貸,學貸占了他薪水的十分之一,假設大明住在台北的黃屋每月要繳8,000的房租、水電費1,200、交通費3,000、伙食費照三餐吃約10,000、日常生活開銷約2,000這樣扣一扣每月只剩下9,500可以自由運用如果,只要理財不慎,很容易就成為月光族。

(圖六)

所以要一位剛畢業一年的大學生期限內還清所有貸款是有難度的,於是政府也提出相對應的方案,如下(表二)。

利息是使用單利的方式去計算,許多人可能會有疑問,何謂單利呢?單利就是只靠期初本金而產生的固定的利息,其利息不會再生利息。而有單利就會有複利,那複利又是什麼呢?它有點像是滾雪球,只要找到濕的雪和很長的坡道,雪球就會越滾越大。如下圖六,線條處可明顯看出兩著間差異。

在計算年複利時需用到「有效利率」為特定支付利息條件下的真正利率水準,「有效利率」是指在複利支付利息條件下的一種複合利率。當複利支付次數在每年一次以上時,有效利率自然要高於一般的市場利率。由於有效利率概念的產生與出現,我們便將市場利率稱之為平利率。

計算年單利就沒有年複利複雜,複利每期都以前一期的本利和當作這一期的本金來計算利息,單利計算利息,不論多少期,每期都以原來本金計算利息,因此單利算下來的金額會以「線性函數」的狀態成長,複利則是以「指數函數」的樣式成長,走上截然不同的道路,如下圖四。

圖四假設小明今天存入100萬元至甲銀行,年利率為10%,以單利計息;小美同時解存入100萬元至乙銀行,年利率同為10%,但以複利計算,第20年末時,小明可拿回300萬元,但小美可拿回673萬元。相信大多數人都會想把錢存在乙銀行,畢竟存相同時間當然期待可以拿回越多越好。如果乙銀行的存錢與借錢皆是使用複利計,甲銀行則是用單利,大家應該會想跟甲銀行借錢,這樣才能少還點利息。

(圖七)

台灣的學貸使用的是「單利」,反觀美國則是用「複利」來計算,由上圖四我們已得知這兩著間的差異會著時間變化漸漸顯明,金額也會隨其變化。下表為單利、複利之計算公式。

| 單利公式 | 複利公式 |

| 本利和(本金加利息的錢)=本金+[本金*利率*經過期數] 累積利息=本金*利率*經過期數 | 本利和(本金加利息的錢)=本金*(1+利率)*經過期數 累積利息=本金*[(1+利率)經過期數-1] |

(表三)

我們發現近年台灣政策經調整後如下表四,每位台灣學生申請學貸之後,所需付的利息大大減低。反觀美國學生背負的學貸如下表六、圖五,如果想聯邦政府申請學貸,雖然可以較低的利率計算,但因得到聯邦政府助學貸款需要花時間給政府審核,通過後借款,且可供應學生貸款的金額太低,導致許多學生仍選擇其他私營助學貸款以較高的利率申請學貸。

台灣學生學貸利率

| 對象 | 學生負擔利率 | 大學可借金額 | 研究所可借金額 |

| 家庭年所得114萬元至120萬元 | 0.575% | 100萬元整 | 100萬元整 |

| 家庭年所得120萬元以上 | 0.15% | 醫學系學生可借至150萬元整 |

(表四)

美國就學貸款利率、借款金額

| 聯邦政府助學貸款 | 其他私營助學貸款(例如:銀行或財務公司) | |

| 平均利率 | 2.75%-5.30%(固定) | 3.34%-12.99%(會因不同的借款人有改變) |

| 可借金額 | 對於在本科的學生,最高限制總額是包括資助和補貼的貸款的57500美元,且任何一項最大的貸款總額不超過23,000美元。 | 每年可借入500美元或多達40000美元或以上。(基本上想借多少就借多少) |

(表五)

| 依賴本科生 | |

| 第一年 | 總共5500美元;3500補貼 |

| 第二年 | 總共6500美元;4500補貼 |

| 第三年及以上 | 總共7500美元;5500補貼 |

| 總限額 | 總計31000美元;23000美元的補貼 |

| 獨立本科生 | |

| 第一年 | 總共9500美元;3500補貼 |

| 第二年 | 總共10500;4500補貼 |

| 第三年及以上 | 總共12500;5500補貼 |

| 總限額 | 總計57500;23000美元的補貼 |

| 研究生和專業學生 | (僅限無補貼) |

| 年度限額 | 20500美元 |

| 總限額 | 138500美元,包括本科貸款 |

(表六)

在台灣與美國向銀行、政府申請學貸都是非常常見的事,也間接導致許多剛畢業的社會新鮮人背負著龐大的債務。唯一不同的是,台灣的學貸是使用單利計算,而美國是用複利,看起來只有一字之差,實際上所造成的負擔會隨著時間拉長而越發明顯,或許是中華文化與美式文化的差異,台灣政府非常鼓勵學生繼續升學,也提供了許多優會方案,讓學子願意繼續升學;反觀美國,因使用複利計算學貸利息,就算願意負擔更多的風險,也不一定會獲得相對應的報酬,甚至背負更多的債務,使許多人不再願意升學。

總和我們所有的計算數據和分析結果,我們意識到了數學不只是活在課本的字,在不知不覺中,也回到生活的應用,如何理財並運用也是一門重要的課題,運用其才能於現實生活中,就是身為學生的我們應具備的能力,方能讓我們克服即將面臨的重重考驗之一「學貸」。

參考資料:

https://www.masterhsiao.com.tw/Excel4Mortgage/Excel4Mortgage.php

攤還表製作方式

https://www.edu.tw/News_Content.aspx?n=9E7AC85F1954DDA8&s=5E57C530BE471E52

教育部學貸補助方案

https://www.nerdwallet.com/article/loans/student-loans/much-borrow-college

相關銀行網站